这一章我们先来做四个事情。

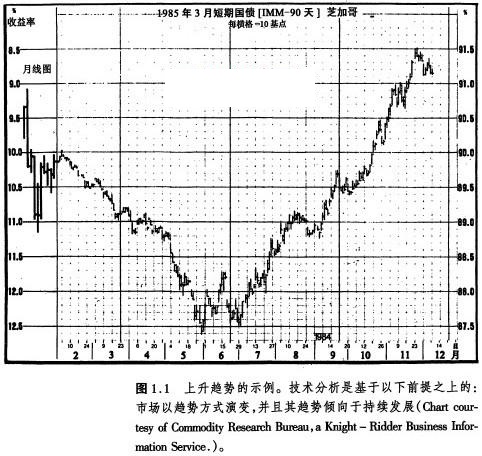

我坚信,只有先弄清楚了技术分析的所作所为,特别是它的理论基础之后,才谈得上全面理解和掌握它。 首先,我们下定义。技术分析是以预测市场价格变化的未来趋势为目的,以图表为主要手段对市场行为进行的研究。"市场行为"有三方面的含义-价格、交易量和持仓兴趣,它们是分析者通常能够获得的信息来源。另一个概念"价格变化"虽然也常用,但好象太狭窄了,因为大多数分析者也把交易量和持仓兴趣用作分析资料的一部分。在以后的讨论中,"价格变化"和"市场行为"就按这两种意义区别使用。 理论基础技术分析有三个基本假定或者说前提条件: 1.市场行为包容消化一切。 市场行为包容消化一切 价格以趋势方式演变

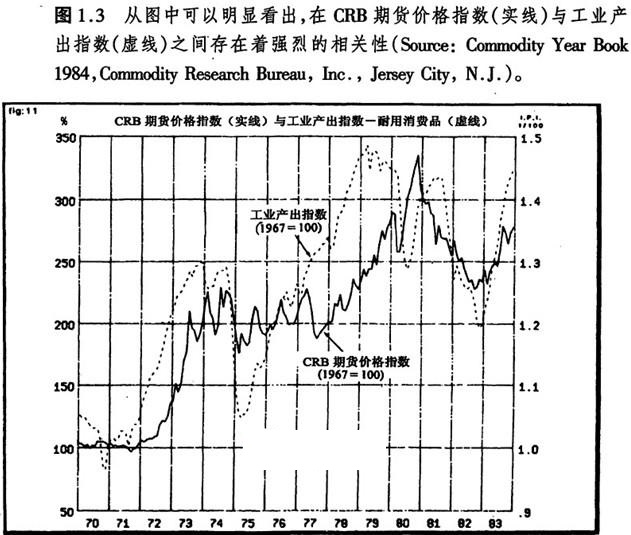

从"价格以趋势方式演变"可以自然而然地推断,对于一个既成的趋势来说,下一步常常是沿着现存趋势方向继续演变,而掉头反向的可能性要小得多。这当然也是牛顿惯性定律的应用。还可以换个说法:当前趋势将一直持续到掉头反向为止。虽然这几句差不多是车轴辘话,但反复强调的无非只有一个意思:坚定不移地顺应一个既成趋势,直至有反向的征兆为止。这就是趋势顺应理论的源头。 历史会重演 技术分析与基础分析之辨 技术分析主要研究市场行为,基础分析则集中考察导致价格涨、落或持平的供求关系。基础分析者为了确定某商品的内在价值,需要考虑影响价格的所有相关因素。所谓内在价值就是根据供求规律确定的某商品的实际价值,它是基础分析派的基本概念。如果某商品内在价值小于市场价格,称为价格偏高.就应该卖出这种商品,如果市价小于内在价值,叫做价格偏低,就应买入。 两派都试图解决同样的问题,即预测价格变化的方向,只不过着眼点不同。基础派追究市场运动的前因,而技术派则是研究其后果。技术派理所当然地认为"后果"就是所需的全部资料,而理由、原因等无关紧要。基础派则非得刨根究底不可。 大多期货商要么说自己是技术派,要么说自己是基础派。实际上不少人两手兼备。绝大部分基础分析师对图表分析的基本立场有实用的了解,同时,绝大部分技术分析师对经济基础也至少有个走马观花的印象(不过也有的技术分析者不遗余力地拒绝知道任何经济信息,人称"技术癖")。成问题的是,在很多场合,图表的预测和基础的分析南辕北辙。当一场重要的市场运动初露端倪的时候,市场常常表现得颇为奇特,从基础方面找不出理由。恰恰是在这种趋势萌生的关键时刻,两条道路分歧最大。等趋势发展过一段之后,两者对市场的理解又协调起来.可这个时候往往来得太迟,交易者已经无法下手了。 两种方法貌合神离,而市场价格的变化总要超前于哪怕是最新获得的经济情报。换言之,市场价格是经济基础的超前指标,也可以说是大众常识的超前指标。经济基础的新发展在被统计报告等资料揭示之前,早已在市场上实际发生作用,已经被市场消化吸收了。因此,当前的价格实际上是当前尚来不及为人所知的经济基础因素作用的结果。历史上一些最为剧烈的牛市或熊市在开始的时候,几乎找不到表明经济基础已改变了的资料,等到好消息或坏消息纷纷出笼的时候,新趋势早已滚滚向前了。 而技术派往往非常自信,当大众常识同市场变化牛头不对马嘴的时候,也能够"众人皆醉而我独醒",应付自如。他们乐于领先一步,当少数派,因为他们明白,个中原因迟早会大白于天下,不过那肯定是事后诸葛亮,他们既不愿意也没必要坐等,丧失良机。 有了上面的分析,您就不难理解何以技术派总觉得他们的一套比基础派的强。要是一个交易商非得从二者之中挑一个不可,那么,合乎逻辑的抉择必然是技术分析。因为从定义上说,技术分析已经容纳了基础性因素。如果经济基础已经反映在价格之中.那么再研究有关的基础性资料就多余了。图表分析抄了基础分析的近道,反过来却不然。基础分析里不包括价格的变化。如果说单纯利用技术分析从事商品期贷交易还可以的话,要是某人毫不理会市场的技术特点,试图单单利用基础分析来做交易,那就大为可疑了。 技术分析与出入市时机选择 为把上面最后一句话讲得更清楚,我们把决策过程分为前后两个阶段;先分析市场,而后选择出入市时机。期货市场的杠杆作用注定了时机是交易成败的关键。诸注意,即使您在把握大趋势上没有出问题,仍然很可能赔钱。因为期货交易所要求的保证金实在太少(通常少于交易额的10%),价格朝不利的方向即使变化得并不大,交易商也可能被扫地出门,损失大部分乃至全部保证金。在股票市场上,情况不一样,如果股价跌了,则不妨先拿着股票等等看,但愿总有涨回来的一天。不少股票交易商就这么着,从投机转变成投资。 期货交易商可占不到这个便宜。"买了走着瞧"这一直行不通。在市场预测阶段,技术分析或基础分析都可采用,但到了选择具体出入市时机的时候,就只能仰仗技术分析了。这就是说,只要做交易,就得按步就班地完成这两个步骤;哪怕您在第一个阶段用的只是基础分析,在第二阶段也还是非用技术分析不可。 技术分析的灵活性和适应性 技术分析有一个了不起的长处,它适用于任何交易媒介和任何时间尺度。不管是做股票交易,还是做商品交易,没有用不上的地方。 做商品期货,图表派可以随心所欲地同时限踪许多种类,而基础派往往顾此失彼。经济基础方面的资料太繁杂了,大多数基础分析师只好从一而终,专门研究某种或某类商品.比如谷物或者金属类。我们绝不可忽视这个差别。 技术分析适用于各种交易媒介 图表分析原则既适用于期货,也适用于股市。它实际上起源于股市分析,后来才移植到期货市场,如今股票指数期货已经上市,两个市场之间的界限正飞快地消失。各国股票市场也引入了图表及其分析原理。 10年来,金融期货,包括利率和汇率期货大行其道,图表分析理论在这些市场上如鱼得水。 技术分析原则在套头交易(差价交易)和期权交易中也有用武之地。另外,商业保值也需要考虑价格未来走向,因而技术分析同样能发挥所长。 技术分析适用于各种时间尺度 图表分析的另一个优点是它能应用在不同的时间尺度之下。无论是研究一天以内的价格变化做当日交易,还是顺应趋势做中等期限的跟势交易,都可以采用相同的原理。目前较长期技术预测还往往被忽视。有人说图表分析只适合短时间域,这是无稽之谈。也有人和稀泥,说基础分析适合做长期预测,而技术分析用于短线的时机选择更好。实践证明,使用周线图或月线图解决长期预报问题也毫不逊色。 只要您完全领会了本书所讨论的技术原理,就能在各种交易工具中、在各种时间尺度上左右逢源。 经济预测 许多人以为技术分析相对冷僻狭隘,或者把它理解成专门对付股票、期货的高度专业化的工具。实际上它的基本理论完全能够应用到经济形势的预测上来,只不过迄今为止这方面的前景还没有被充分地认识。 技术分析预测的是金融市场的未来轨迹。这些预测对预测经济有价值吗?请看几年前华尔街日报刊登的这篇文章:《近来债券价格快步上涨,而它历来是经济转折的优良先行指标》(1982年9月28日)。文章通过广泛的历史纪录有力地表明,债券价格是经济滑坡或回升之前的显著征兆。作者写道:"它作为征兆明显优于股票价格,就事论事,也大大胜过官方公布的各种先行指标。" 我们注意到引文中也提起了股票价格。标准普尔氏500种股票平均价格指数是商业部随时关注的12种经济先行指标之一。文章引用了马萨诸塞州国立经济研究院的一份研究报告,证明该股票指数在这12种先行指标中表现最佳。我想强调的是,现在我们既有债券期货,也有标准普尔氏500种指数的期货,而技术分析在研究这两种期货时都能游刃有余,那么,不论您意识到与否,当我们对它们进行技术分析时,也同时成功地分析了经济。有个最生动的例证。1982年夏季,股票指数和债券市场同时爆发了-轮剧烈的牛市,及时地宣告一场自二次大战以来为时最长、痛苦最深的大衰退就此终结--然而经济学界对如此重大的转折当时差不多毫无觉察。 纽约咖啡、糖和可可交易所(CSCE)已经申请开设四种经济指标的期货合约,其中包括住房开工率和工薪消费者物价指数(CPI-W),估计商品研究局期货价格指数(CRB指数)也即将上市。而CRB指数早就被看成是显示通货膨胀压力的晴雨表。但这个指数的用途远不止于此。1984年商品年鉴(商品研究公司,新泽西城)中有篇文章,对照研究了自1970年以来CRB指数同各种经济指标的相互关系(见图1.3)。

该研究表明,cRB指数同工业产出指标有很强的相关性,而且商品价格指数一般领先于后者的变化。有原文为证:"cRB指数同工业产出指标有很高的相关性,表明cRB是一个非常可靠的一般经济指标。"(期蒂芬·W·麦克,《作为一般经济指标的cRB指数--有27个品种的一篮子商品,一种新期货》,第46页),不妨加一句,我们用图表分析cRB指数有年头了,干得相当漂亮。 综合上述可以清楚地看出,技术分析这一预测工具价值不菲,研究瞥如黄金或大豆价格走向等等问题只是牛刀小试而已。当然,也要清楚,技术分析在预测一般经济趋势上前景虽然广阔,但还有待开发利用。CSCE最近推出的消费者物价指数(CPI-w)期货可谓这方面的好榜样。 技术分析师 图表分析师 对从事技术分析者有好几种称呼,比如技术分析师、技术师、图表分析师、市场分析家等等。这些说法以前其实是一个意思,如今技术分析的专业分工越来越细,就有必要讲究讲究,仔细地区分。十年前,所有的技术分析都是围绕图表开展的,技术分析、图表分析是一码事。现在不行了。 随着技术分析领域的不断拓展,采用传统图表分析方法的人仍自成一派。即所谓技术分析派,则往往借助统计科学和计算机工具。当然这种区分有许多重复之处,而且大多数人在一定程度上两边都沾得上,但正如技术派同基础派的分别一样,他们毕竟有所不同。 传统的图表分析师无论是否利用计算机辅助工作,图表依然占首要地位,其余统统是参考。而研究图表必定具有一定的主观色彩,在绝大多效场合,分析成功与否取决于分析者自身的素质。所以研读图表确实需要技艺,图表分析师又常被称为"图表艺术家"倒也并非"浪得虚名。" 反过来,技术分析应用了统计科学,以计算机为工具,力求客观地定量测试和改进其自动交易系统。他们把这种系统或者交易模式编成软件,由计算机计算出"买"、'卖"信号。其中有的简单,有的极为复杂,不过总的一条,就是要尽量减少甚至完全排除人的主观影响,把交易变成科学实践。图表在这些统计学家那里可有可无。但是只要他们的工作不超出研究市场变化这个大范围,就仍算是技术分析师。 另外,使用计算机的分析者也可以划分成两类。一类人倾心研制自动交易系统,又称"黑箱技术",另一种人则致力于利用计算机开发新的技术信号,对这些技术指标的解释及其实际应用他们自己了然于心。 所有的图表分析师都是技术分析者,可是并非所有的技术分析师都是图表分析师。这也是区分两者的一个办法。本书不打算刻意区别使用这两种说法,不过应该清楚,图表分析只是广阔的技术分析领域中的一部分。职业技术分析人员宁愿人际"技术分析师"而不喜欢"图表分析师"这个头衔,就好比一个是"千里马",一个是"驽马",前者听起来俨然更加造诣不凡。 技术分析在股市和期货市场应用上的简要比较 常常有人问技术分析在股市和期货市场上的用法是不是一样,答案为既是也不是。 基本原理是共同的,使用的基本工具也一样,比如线图、点数图、价格形态、交易量、趋势线、移动平均线和摆动指数等等。只要在一个市场上学会运用这些基本知识,就能轻车熟路地适应另外一个市场。当然股票市场和期货市场毕竟有本质区别,要说技术分析在它们那里的差别,也就是由两个市场本身的先天特征造成的一般意义上的不同,工具本身是没有什么分别的。 标价方式 具有一定的有效期限 较低的保证金水平 时间域大为缩小 时机更为紧要 广泛商品价格平均指数用得较少 广泛性技术信号在期货市场用得较少 具体的技术工具 |

Powered by Discuz! X3.5

© 2001-2024 Discuz! Team.